如果结果不匹配,请

如果结果不匹配,请

更多“采用品种法,在月末计算产品成本时,一定存在完工产品和月末在产…”相关的问题

更多“采用品种法,在月末计算产品成本时,一定存在完工产品和月末在产…”相关的问题

分批法下成本计算期与产品生产周期基本一致,而与财务报告期不一致

逐步结转分步法不能提供各个生产步骤的半成品成本资料

平等结转分步法下能直接提供按原始成本项目反映的产品成本资料

品种法下一般定期于每月月末计算产品成本

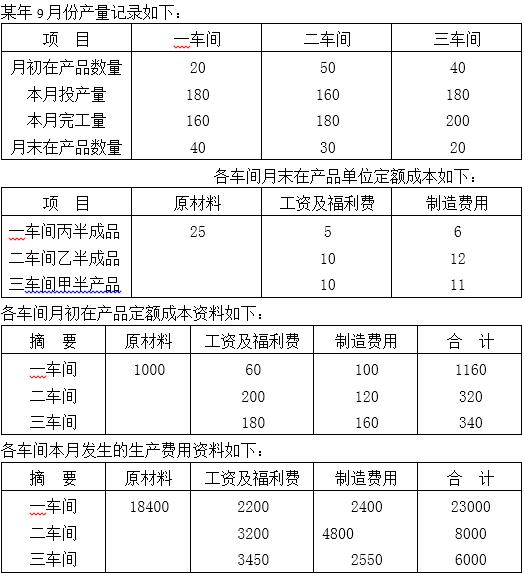

要求:根据上述资料,计算各车间应计入产品成本的份额,计算完工产品成本,并编制完工产品入库的会计分录。

某企业生产甲产品,采用定额法计算产品成本,本月甲产品原材料费用的有关材料如下;

(1)本月定额费用为16400元,本月脱离定额差异为超支1050元;

(2)月初在产品定额费用为3700元,月初在产品脱离定额差异为超支350元;

(3)本月完工产品定额费用为12000元;

(4)月初在产品定额费用降低100元,定额变动差异由完工产品负担;

(5)本月原材料成本差异率为超支5%,材料成本差异全部由完工产品负担。

要求:

(1)计算月末在产品的原材料定额费用;

(2)计算完工产品和月末在产品的原材料实际费用。

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000

要求:采用定额比例法,计算完工产品成本与期末在产品成本。

A.6 600

B.5 500

C.7 200

D.6 000