如果结果不匹配,请

如果结果不匹配,请

更多“第10年,模拟公司的股份为()。”相关的问题

更多“第10年,模拟公司的股份为()。”相关的问题

(1)每月应发工资总额为840万元,其中:生产部门直接生产人员工资为350万元,生产部门管理人员工资为180万元,管理部门人员工资为100万元,销售部门人员工资为210万元。甲公司分别按照职工工资总额的10%、8%、2%和2.5%计提医疗保险费、住房公积金、工会经费、职工教育经费。其中,甲公司代扣代缴职工个人应负担的住房公积金84万元、个人所得税116万元。次月初以银行存款支付职工薪酬。

(2)6月30日,为奖励直接生产人员和管理部门人员,甲公司将20套普通商品房(账面价值200万元/套)以150万元/套的价格出售给20名直接生产人员;将10套湖景房(账面价值300万元/套)以240万元/套的价格出售给10名管理人员。甲公司收到购房款并于当日办妥产权过户手续,职工自7月1日起必须在公司服务10年,如果提前离职,职工应退回享受的优惠差价。

(3)12月31日,董事会作出决议,拟关闭一条生产线并遣散50名职工,计划从2021年开始连续5年每年年末支付10万元补偿给每名职工。假定折现率为6%。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。

(4)2018年12月20日,股东会批准一项股份支付协议。协议规定:自2019年1月1日起,公司为其100名中层以上管理人员每人授予5000份现金股票增值权,这些管理人员必须为公司连续服务满3年方可行权,可行权日为2021年12月31日。该股票增值权应在2023年12月31日前行使完毕。在等待期内,第1年有10名管理人员离开公司,预计未来2年还将有15名管理人员离开,第1年资产负债表日每份股票增值权公允价值为10元;第2年又有10名管理人员离开公司,预计还将有8名管理人员离开公司,第2年资产负债表日每份股票增值权公允价值为15元;第3年又有5名管理人员离开公司,第3年末资产负债表日每份股票增值权公允价值为12元,第3年末有20人行使了股票增值权。假定不考虑甲公司发生的其他经济业务以及相关税费。

根据上述资料,回答下列问题。

1)针对事项(1),对甲公司2020年12月份期间费用的影响金额为()万元。

A.220.50

B.428.75

C.600.25

D.379.75

2)针对事项(2),2020年甲公司“长期待摊费用”账户的期末余额为()万元。

A.1440

B.0

C.1520

D.1600

3)针对事项(3),甲公司2020年因辞退福利计入“管理费用”账户的金额为()万元。

A.0

B.2500.0

C.1868.3

D.2106.2

4)甲公司2020年12月份“应付职工薪酬”账户的贷方发生额合计为()万元。

A.3844.0

B.3370.2

C.3450.2

D.3575.2

A.模拟股票

B.限制性股票

C.股票期权

D.现金股票增值权

甲公司2007年3月1日——2009年1月5日发生下列与长期股权投资有关的经济业务:

(1) 甲公司2007年3月1日从证券市场上购入乙公司发行在外30%的股份并准备长期持有,从而对乙公司能够施加重大影响,实际支付款项2000万元(含已宣告但尚未发放的现金股利60万元,另支付相关税费10万元。2007年3月1日,乙公司可辨认净资产公允价值为6600万元。

(2) 2007年3月20日收到现金股利。

(3) 2007年12月31日乙公司可出售金融资产的公允价值增加了200万元,使乙公司资本公积增加了200万元。

(4) 2007年乙公司实现净利润510万元,其中1月份和2月份共实现净利润100万元,假定乙公司除一台设备外,其他资产的公允价值与账面价值相等。该设备2007年3月1日的账面价值为400万元,公允价值为520万元,采用年限平均法计提折旧,预计尚可使用年限为10年。

(5) 2008年3月10日,乙公司宣告分派现金股利100万元。

(6) 2008年3月25日,收到现金股利。

(7) 2008年乙公司实现净利润612万元。

(8) 2009年1月5日,甲公司将持有乙公司5%的股份对外转让,收到款项390万元存入银行。转让后持有乙公司25%的股份,对乙公司仍具有重大影响。

要求:

(1) 编制上述有关业务的会计分录。

(2) 计算2009年1月5日出售部分股份后长期股权投资的账面价值。

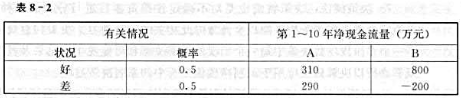

时代公司的债券原为AA级,但最近公司为A系列问题所困扰,陷入了财务困境,如果公司现在被迫破产,公司的股东将一无所获。现公司通过出售其过去投资的有价证券,动用其历年的折旧积累来筹集资金,准备对如下两个互斥项目中的一项进行投资,以避免公司破产。两个项目均在第1年年初投资1500万元,第1~10年的净现金流量(不包括第1年年初的现金流出量)及有关资料如表8-2所示。

公司加权平均资本成本率为15%, 。

。

要求:

(1)各项目的期望年现金流量为多少?

(2)哪一个项目的总风险较大?为什么?

(3)分别计算两个项目在状况好和状况差时的净现值。

(4)如果你是公司股东,你希望选哪个项目?

(5)如果你是公司的债权人,你希望经理选哪个项目?

(6)为防止决策引起利益冲突,债权人预先应采取何种保护措施?

(7)谁来承担保护措施的成本?这与企业最优资本结构有什么关系?