如果结果不匹配,请

如果结果不匹配,请

更多“某企业近期付款购买了一台设备,总价款为100万元从第3年年初…”相关的问题

更多“某企业近期付款购买了一台设备,总价款为100万元从第3年年初…”相关的问题

A.企业以118000元价格购买了一台轿车并入账

B.支付土地价款10000万元

C.银行存款支付广告费9000元

D.购置生产用设备150000元并入账

A.39.6

B.35

C.34

D.39

1、某农机厂是增值税一般纳税人,2019年6月发生下列业务: (1)购入农机专用零件一批,取得防伪税控增值税专用发票,注明不含税价款10万元。 (2)向小规模纳税人购入电吹风200个,取得税务机关代开的增值税发票一张,注明价款8000元,增值税240元,将100个电吹风奖励单位工会先进分子,100个作为礼品赠送采购方人员。 (3)接受其他农机厂委托代加工专用农机一台,对方提供材料价值4000元,本厂开具普通发票收取加工费2260元。 (4)销售农机取得不含税收入12万元 (5)转让一台购入时未抵扣进项的旧设备,原价15万元,转让价10万元 上述取得专用发票都已经过认证。 要求计算: (1)该企业当期可抵扣的增值税进项税 (2)该企业当期销项税额 (3)该企业当期转让旧设备应纳增值税 (4)该企业当月应纳增值税

要求:编制甲公司20*4年初购买债券、20*4年末确认实际利息收入的会计分录。

参考答案:借:持有至到期投资-乙公司债券(成本)10100000

贷:持有至到期投资-乙公司债券(利息调整)1390000

银行存款96100002014年末确认实际利息收入的会计分录

借:持有至到期投资-乙公司债券(应计利息)330000

持有至到期投资-乙公司债券(利息调整)246600

贷:投资收益576600

1.20*5年初A公司(一般纳税人)购入一台需要安装的设备,支付买价10000元,增值税1700元,运输费500元;安装设备时,领用企业生产用原材料一批,账面价值1000元,市价1200元,购进该批原材料时支付增值税170元;支付外请安装工人工资1500元。上述有关款项已通过银行收付。

要求:

(1)计算该项设备的原始价值。

(2)对上项设备,编制自购入、安装及交付使用的会计分录。

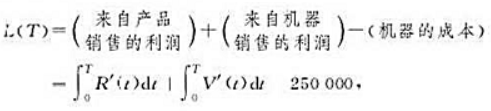

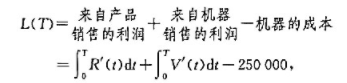

一家公司以250000元购买了一台新机器,从销售这台机器生产的产品中所获的边际利润是R'(t)=4000t, 机器残值以V'(t)=25000e-0.1t的速度下降,T年后来自吼器的总利润为

(1)求L(T). (2)求L(10).

的速度下降,T年后来自机器的总利润为

的速度下降,T年后来自机器的总利润为

(1)求L(T).

(2)求L(10).

某企业近期发生如下经济业务:

(1)向银行电请开出一张50000元的银行汇票到外地购买材料。

(2)2021年5月,上年确认的30000元坏账损失中有2000元收回。

(3)本月无形资产摊销2000元。

(4)2021年5月14日,甲公司与乙公司签订债务重组协议,协议约定甲公司所欠50万元货款,甲公司为该债权计提了10万元的坏账准备。

(5)购入甲材料一批,专用发票注明价款为100000元,增值税为16000元,运杂费200元,货款已通过银行支付,该批材料的计划成本为100000元。

(6)2021年2月3日,公司按每股3.5元的价格购入A公司股票10000股,作为交易性金额资产,交易税费250元。所有款项均以银行存款支付。股票购买价格中包含已宣告但尚未领取的现金股利每股 0.10元。

(7)出售一台机器设备,该设备账面原价为300000元,已提折旧8000元,出售时用银行存款支付清理费用200元,收到设备变价收入2000元存入银行,已将出售设备的净损益处理完成。

(8)公司向甲企业赊销A产品200件,单价为2000元,单位销售成本为1400元。

(9)公司收利到本年度外单位租用本公司办公用房的相会的60000元,款项已收存银行。

(10)公司本月应付生产工人工资100000元,车间管理人员工资2000元,厂部管理人员工资30000元及销售人员工资40000元。

要求:根据上述资料,编制该企业有关企业经济业务的会计分录。

A.80×10%=8(万元)

B.(80+2)×10%=8.2(万元)

C.(80+1)×10%=8.1(万元)

D.(80+2+1)×10%=8.3(万元)

甲股份有限公司为增值税一般纳税企业,2018年1月份甲公司发生如下经济业务事项:

(1)购原材料一批,取得的增值税专用发票上注明的原材料价款为40000元,增值税额为6400元张商业承兑汇票,材料已验收入库。

(2)购入不需要安装的设备一套运抵企业,设备价款100000元,支付的增值税16000元,支付的包装费运杂费2000元,支付的进口关税为20000元,已用银行存款支付,设备已交付使用。

(3)提取企业行政管理部门使用固定资产折旧10000元;提取固定资产减值准备40000元。

(4)甲公司有一台设备,因使用期满经批准报废。该设备原价为186700元,累计已计提折旧177080元,已计提减值准备2500元。在清理过程中,以银行存款支付清理费用5000元,残料变卖收入为6500元。

(5)转让一商标权,取得转让收入200万元,该商标权成本为200万元,累计摊销40万元,已提无形资产减值准备10万元,增值税税率6%。

(6)摊销使用寿命有限的无形资产20000元,且该项无形资产用于企业管理。

要求:根据上述资料编制甲股份有限公司相关的会计分录。

A.[1-(1+i)-n-1]/i-1

B.[1-(1+i)-n-1]/i+1

C.[1-(1+i)-n+1]/i-1

D.[1-(1+i)-n+1]/i+1

A.借记“固定资产”科目30万元

B.借记“固定资产"科目35.1万元

C.借记“应交税费”科目5.1万元

D.贷记“银行存款”科目35.1万元