如果结果不匹配,请

如果结果不匹配,请

更多“方程的一级近似是()。”相关的问题

更多“方程的一级近似是()。”相关的问题

A.用米氏方程表示,消除快慢只与参数Vm有关

B.用米氏方程表示,消除快慢与参数Km和Vm有关

C.用米氏方程表示,消除快慢只与参数Km有关

D.用零级动力学方程表示,消除快慢体现在消除速率常数Ko上

E.用一级动力学方程表示,消除快慢体现在消除速率常数k_上

使用WAGE1.RAW中的数据。

(i)估计方程

保留残差并画出其直方图。

(ii)以log(wage)作为因变量重做第(i)部分。

(iii)你认为是水平值-水平值模型还是对数-水平值模型更接近于满足假定MLR.6?

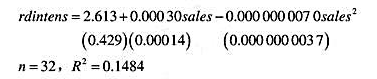

使用RDCHEM.RAW中的数据,通过OLS得到如下方程

(i)sales对rdintens的边际影响在什么时候开始变成负的?

(ii)你会在模型中保留二次项吗?请解释。

(iii)定义salesbil为以十亿美元计的销售额:salesbil=sales/1000。用xlesbi和salesbil²作为自变量重写估计方程。务必报告标准误和R²。[提示:注意salesbil²=sales²/(1000)²。]

(iv)为了报告结果,你更喜欢哪个方程?

数学模型MT/M∞=Kt代表哪种释药方程()。

A.零级释药方程

B.一级释药方程

C.二级释药方程

D.Higuchi释药方程

E.Weibull分布函数

利用PHILLIPS.RAW中的数据。

(i)用直至1997年的数据估计教材(18.48)和(18.49)中的模型。参数估计值与教材(18.48)和教材(18.49)中的结果相比有很大不同吗?

(ii)用新方程预测unem1998,小数点后保留两位数。哪个方程预测得更好?

(ii)我们在正文中讨论过,用教材(18.49)预测unem1998为4.90.把它与利用直至1997年的数据得到的预测相比较。多用一年数据求得的参数估计值能给出更好的预测吗?

(iv)用教材(18.48)中估计的模型求出unem的提前两期预测值。即利用α=1.572,p=0.732,h=2时的教材方程(18.55)预测unem与把unem1997=4.9代入教材(18.48)所得到的提前一期预测值相比,哪一个更好?

题进行缓控释制剂的释放曲线的拟合时,一级释药方程是:

A.1n[1一Mt/M。)=一kt

B.Mt/M。=一kt1/2

C.Mt/M。=kt

D.MtM。=k1t“+k2t2n

E.Mt/M。=kt0?45

A. Ln(1—Mt/M00)=-kt

B. Mt/M00=Kt1/2

C. Mt/M00=Kt

D. Mt/M00=K1tn+K2t2n

E. Mt/M00=Kt0.45

进行缓(控)释制剂的释放曲线拟合时一级方程为()

进行缓(控)释制剂的释放曲线拟合时零级方程为()

进行缓(控)释制剂的释放曲线拟合时Higuchi方程为()

对美国所有家庭构成的总体考虑一个家庭储蓄方程:

其中,inc表示家庭收入,hhsize表示家庭规模,educ表示户主受教育年数,而age表示户主的年龄。假定E(ulinc,hhsize,educ,age)=0。

(i)假设样本只包括户主年龄在25岁以上的家庭。如果我们对这样一个样本使用OLS,我们能得到βj的无偏估计量吗?请解释。

(ii)现在假设我们的样本只包括无子女的已婚夫妇。我们能估计储蓄方程中的所有参数吗?我们能估计哪些参数?

(iii)假设我们从样本中排除掉储蓄超过每年25000美元以上的家庭。OLS能得到βj的一致估计量吗?