如果结果不匹配,请

如果结果不匹配,请

更多“某投资组合由A、B两种股票构成,这两种股票的预期收益率分别为…”相关的问题

更多“某投资组合由A、B两种股票构成,这两种股票的预期收益率分别为…”相关的问题

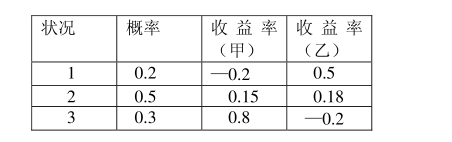

某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收益率及概率如表所示。(1)假若欲使其投资风险最小,求出这两种股票的投资比例各为多少?(2)求出这种投资组合的预期收益率及标准差。

A.15%

B.10%

C.10.6%

D.10.33%

A.恒生中国企业指数的成分股都是中国内地的公司,这里面大部分公司的股票我们在A股市场以人民币就能买到

B.作为中国内地人投资H股ETF的意义不大

C.恒生指数是港股中最重要的一个指数,它由在香港上市的50家最大的公司构成,它可以反映香港股市的整体情况

D.恒生指数的合理市盈率波动范围在20到60

A.替代互换

B.场间价差互换

C.纯收益率拾得互换

D.避税互换

A.当投资组合只有两种证券时,该组合收益率的标准差等于这两种证券收益率标准差的加权平均值

B.用证券市场线描述投资组合(无论是否有效地分散风险)的必要报酬率与风险之间的关系的前提条件是市场处于均衡状态

C.有效投资组合的期望收益与风险之间的关系,既可以用资本市场线描述,也可以用证券市场线描述

D.当投资组合包含所有证券时,该组合收益率的标准差主要取决于证券收益率之间的协方差

A.当投资组合包含所有证券时,该组合报酬率的标准差主要取决于证券报酬率之间的协方差

B.用证券市场线描述投资组合(无论是否有效地分散风险)的期望收益与风险之间的关系的前提条件是市场处于均衡状态

C.当投资组合只有两种证券时,该组合报酬率的标准差等于这两种证券报酬率标准差的加权平均值

D.有效投资组合的期望收益与风险之间的关系,既可以用资本市场线描述,也可以用证券市场线描述

A.证券投资组合的风险有企业特有风险和市场风险两种

B.企业特有风险是不可分散风险

C.股票的市场风险不能通过证券投资组合加以消除

D.当投资组合中股票的种类特别多时,非系统性风险几乎可全部分散掉

A.作为整体的市场投资组合的β系数为1

B.股票组合的β系数是构成组合的个别股票贝塔系数的加权平均数

C.股票的β系数衡量个别股票的系统风险

D.股票的β系数衡量个别股票的非系统风险