如果结果不匹配,请

如果结果不匹配,请

更多“某企业对一条生产线进行改扩建.该生产线原价1 000万元,已…”相关的问题

更多“某企业对一条生产线进行改扩建.该生产线原价1 000万元,已…”相关的问题

A.应计提固定资产减值准备140 000元

B.应计提固定资产减值准备320 000元

C.应计提固定资产减值准备0元

D.应计提固定资产减值准备220 000元

请问:(1)该五金厂的做法是否正确?为什么?

(2)仲裁委员会会如何裁决?

甲公司为增值税一般纳税人,适用的增值税税率为13%。甲公司20×4年至20×8年与固定资产有关的业务资料如下: (1)20×4年12月1日,甲公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线价款为3 000万元,增值税额为390万元;发生保险费和运输费40万元(不考虑运输费的增值税),外聘专业人员服务费30万元,款项均以银行存款支付;没有发生其他相关税费。 (2)20×4年12月1日,甲公司开始以自营方式安装该生产线。安装期间发生应付安装工人工资6万元。 (3)20×4年12月31日,该生产线达到预定可使用状态,当日投入使用。该生产线预计使用年限为10年,预计净残值为150万元,采用年限平均法计提折旧。 (4)20×6年12月31日,因替代产品的出现,该生产线出现减值迹象。20×6年末该固定资产的预计未来现金流量的现值为1 350万元,公允价值减去处置费用后的净额为1 500万元。减值后的使用年限与折旧方法、净残值保持不变。 (5)20×8年6月30日,甲公司将该生产线出售给乙公司,售价为1 200万元,增值税156万元,在处置过程中,发生清理费用6万元。 要求: <1>根据资料(1)、(2)、(3)编制相关分录。 <2>计算甲公司20×6年末对该项固定资产应计提的减值准备的金额,以及20×7年末应计提的折旧金额。 <3>计算甲公司因该固定资产应确认的处置损益金额,并编制相关会计分录。

A. 140B. 260C. 270D. 150

A、净乳

B、杀菌

C、发酵凝乳

D、压榨

E、涂膜

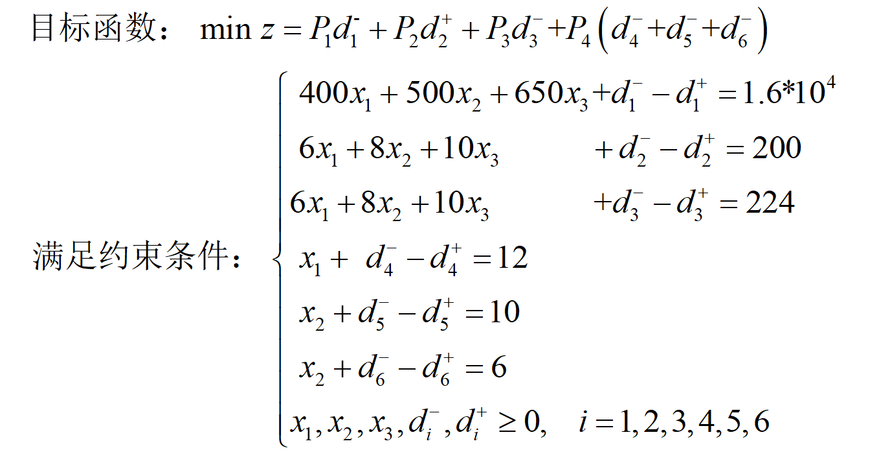

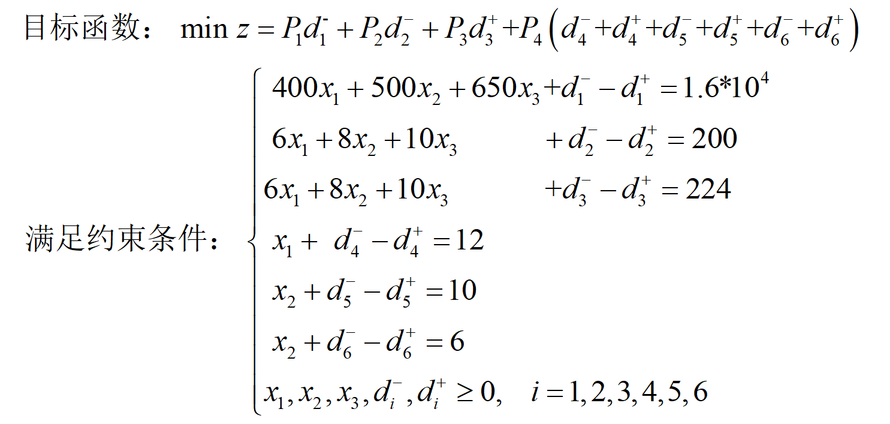

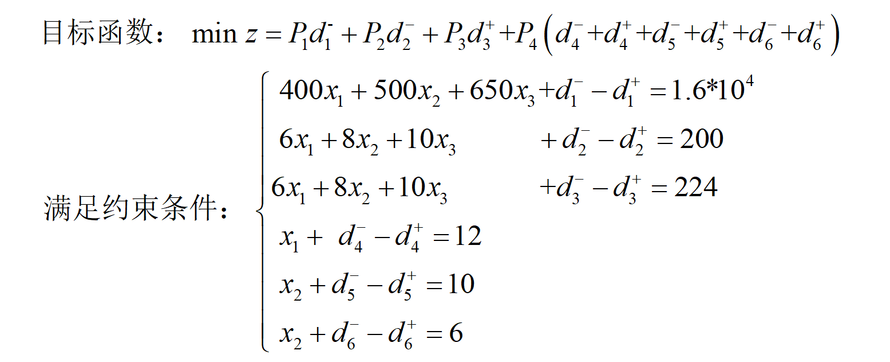

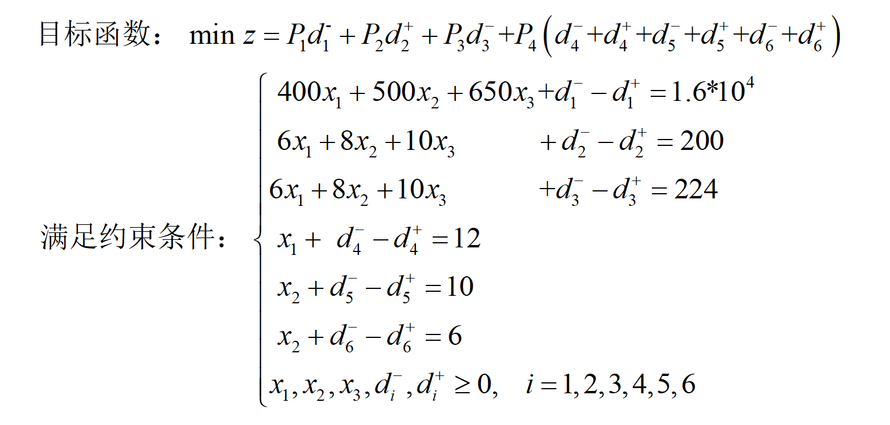

某彩色电视机组装工厂,生产A、B、C三种规格电视机。装配工作在同一生产线上完成,三种产品装配时的公式消耗分别为6、8和10h。生产线每月正常工作时间为200小时;三种规格电视机销售会,每台可获利分别为400元、500元和650元。每月销量预计为12台、10台和6台。该厂经营目标为: P1:利润至少为每月1.6*10^4元; P2:充分利用生产能力; P3:加班时间不超过24h; P4:产量以预计销量为标准。 为确定生产计划,试建立该问题的目标规划模型:

A、

B、

C、

D、