P'(x)dx表示什么? .

P'(x)dx表示什么? .

如果结果不匹配,请

如果结果不匹配,请

更多“如果一公司经营某种产品的边际利润函数为P'(x) ,那么P'…”相关的问题

更多“如果一公司经营某种产品的边际利润函数为P'(x) ,那么P'…”相关的问题

(1)计算甲产品2013年的边际贡献总额和边际贡献率; (2)计算甲产品2013年保本销售量和保本销售额; (3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标标准,判断公司经营安全与否; (4)计算2014年实现目标利润总额600万元的销售量。 (5)确定表4中英文字线代表的数值(不需要列示计算过程)

(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异。 (2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价。 (3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价。 (4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由。 (5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品保本销售量和实现目标利润的销售量。

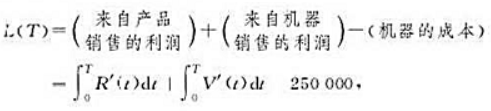

一家公司以250000元购买了一台新机器,从销售这台机器生产的产品中所获的边际利润是R'(t)=4000t, 机器残值以V'(t)=25000e-0.1t的速度下降,T年后来自吼器的总利润为

(1)求L(T). (2)求L(10).

资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。

资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400元。2017年初,公司发行在外的普通股数为3000万股,2017年9月公司增发普通股2000万股。

资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司适用的企业所得税税率为25%。

资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润。

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数,财务杠杆系数和总杠杆系数。

(3)根据要求(2)的计算结果和资料三,计算:

①2017年息税前利润预计增长率;

②2017年每股收益预计增长率。

(4)根据资料四,计算公司2017年的基本每股收益。

(5)根据资料四和资料五,计算公司2018年的基本每股收益和稀释每股收益。

(6)根据要求(5)基本每股收益的计算结果和资料六,计算公司2018年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。

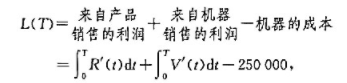

的速度下降,T年后来自机器的总利润为

的速度下降,T年后来自机器的总利润为

(1)求L(T).

(2)求L(10).