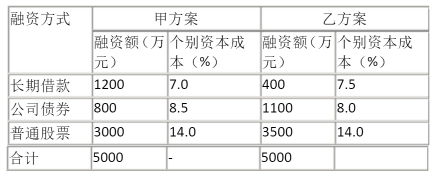

要求:(1)计算该公司甲乙两个融资方案的加权平均资本成本;(2)根据计算结果选择融资方案。

要求:(1)计算该公司甲乙两个融资方案的加权平均资本成本;(2)根据计算结果选择融资方案。

如果结果不匹配,请

如果结果不匹配,请

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

某公司拟筹资5000万元,其中按面值发行债券2000万元,票面利率10%,筹资费率2%;按面值发行优先股800万元,股息率12%,筹资费率3%;发行普通股2200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增,所得税率为25%。(计算结果保留至0.01%)

要求:(1)计算债券、优先股、普通股的个别资金成本。

(2)计算该企业的综合资金成本。

A公司拟添置一套市场价格为5000万元的设备,因此需要筹集资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用);

(1)发行普通股。该公司普通股的β系数为1.5,当前一年期国债利率为4%,市场平均投资收益率为8%。

(2)发行债券。该债券期限5年,票面利率9%,按面值发行,每年付息一次。公司适用的所得税税率为25%。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)计算发行债券资本成本。

(3)根据以上计算结果,为A公司选择筹资方案

A.2420

B.4304

C.4502

D.4364

A.1500

B.2018

C.1400

D.900

公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择 (假定各方案均不考虑筹资费用); (1)发行普通股。该公司普通股的8系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 (3)融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。 K (P/F,k,6) (P/A,K,6) 10% 0.5645 4.3553 12% 0.5066 4.1114

(1)债务成本

(2)普通股成本

(3)该融资方案的加权平均资本成本。

A.增发普通股和发行债券筹资的每股收益无差别点的息税前利润为2500万元

B.企业应选择股票筹资

C.企业应选择债券筹资

D.企业增发普通股和发行债券筹资无差别

要求:

(1)计算普通股资本成本。

(2)计算长期借款资本成本(简化公式)。

(3)计算债券资本成本(简化公式)。

(4)该公司的综合资本成本。

200

225

385

400