请根据我国银行监管规定,下列属于我国金融体系中的金融调控和金融监管机构的是()。

请根据我国银行监管规定,下列属于我国金融体系中的金融调控和金融监管机构的是()。

如果结果不匹配,请

如果结果不匹配,请

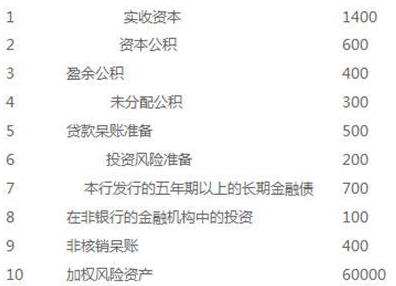

更多“下面为银行2012年12月31日的资本充足率情况表(单位:亿…”相关的问题

更多“下面为银行2012年12月31日的资本充足率情况表(单位:亿…”相关的问题

A.2011年1月1日

B.2011年9月1日

C.2011年3月1日

D.2011年4月1日

A.12月16日,X公司应确认财务费用500元

B.出售固定资产使X公司的待处理财产损溢增加146000元

C.计提存货跌价准备时,应借记资产减值损失,贷记存货跌价准备

D.计提应交的所得税应在营业税金及附加中核算

依据下列经济业务做出会计分录

远达公司自行研究、开发一项专利技术,截止2011年12月31日发生研发支出为3000000元,经测试该项研发活动完成了研究阶段,从20012年1月1日起开始进入开发阶段。2012年发生研发支出500000元。假定符合的开发支出资本条件。2012年6月30日,该项研发活动结束,最终开发项专利技术。

A.26.67

B.0

C.46.67

D.30

A.甲企业重组日应付债务的账面价值为2025万元

B.甲企业将来应付金额为1200万元

C.某银行重组日应收债权账面余额为2025万元

D.某银行将来应收金额为1452万元

E.甲企业的债务重组利得为825万元

A.信达公司2013年12月31日确认应付职工薪酬1125万元,同时计入管理费用

B.信达公司2013年12月31日确认资本公积1125万元,同时计入管理费用

C.信达公司2014年12月31日确认应付职工薪酬975万元,同时计入管理费用

D.信达公司2014年12月31日的累计确认的管理费用为2100万元

要求:编制长江公司上述业务的会计分录(假定按年确认公允价值变动损益和确认租金收入)。

A.债务重组日,M银行确认预计负债12万元

B. 债务重组日,M银行应冲减资产减值损失20万元

C. 债务重组日,乙公司债务重组利得280万元

D. 2011年,乙公司应确认财务费用18万元

A.2013年度甲公司个别财务报表因处置10%股权投资应确认投资收益30万元

B. 甲公司个别财务报表2013年12月31日长期股权投资的账面价值为1050万元

C. 2013年12月31日合并财务报表中列示的商誉为160万元

D. 2013年12月31日合并财务报表调整分录中应确认资本公积——股本溢价增加35万元

A.90

B.62.5

C.9.38

D.28.13

A.按借款本金3000万元、年利率4%计算的利息金额作为应付银行的利息金额

B.借款费用开始资本化的时间为2X19年7月1日

C.按借款本金3000万元、年利率4%计算的利息金额在资本化期间内计入建造办公楼的成本

D.借款费用应予资本化的期间为2X19年7月1日至2X20年12月31日止