如果结果不匹配,请

如果结果不匹配,请

更多“6个月期与1年期的零息利率均为每年10%。一个剩余期限为1 …”相关的问题

更多“6个月期与1年期的零息利率均为每年10%。一个剩余期限为1 …”相关的问题

1年期零息债券的到期收益率为5%。2年期零息债券为6%。息票利率为12%(每年付息)的2年期债券的到期收益率为5.8%。投资银行是否有套利机会?该套利行为的利润是多少?

A.9.68

B.9.66

C.9.64

D.9.61

a.假设你于今日买入一份3年期零息债券。你需要卖出多少5年期零息债券才能使你的初始现金流为零?

b.这一策略中每年的现金流是多少?

c.对这笔3年后执行的2年期远期贷款,实际的2年期利率是多少?

d.证实2年期贷款的实际利率是 这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于

这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于 -1。

-1。

LIBOR零息曲线从即期到1.5年期为水平5%(连续复利)。2年期和3年期的每半年支付一次的互换利率分别为5.4%和5.6%。估计期限为2年、2.5年及3年的LIBOR零息利率(假定2.5年互换利率为2年及3年互换利率的平均值)。

期限为12.75年的零息债券按到期收益率8%(实际年收益率)出售。凸性为150.3,修正久期为11.81年。30年期,息票利率为6%的债券。每年付息,也按8%的到期收益率的价格出售。有近似的久期11.79年,但凸性为231.2。 a.假定两种债券准确的到期收益率上升为9%,两种债券的实际资本损失百分比是多少?根据久期一凸性法则估计的资本损失百分比又是多少? b.假定到期收益率下降为7%,重新回答第a问。 c.比较两种债券在上述两种情况下的表现。根据投资表现的}匕较结果,说明凸性的作用。 d.根据你对第c问的回答。你认为两种债券如果具有相同的久期但有不同的凸性。而两种债券的收益率总是增加或减少相同的比例。如本题例中所示。它们可能在最初按相同的到期收益率定价吗?在这种情况下有人会愿意买有较低凸性的债券吗?

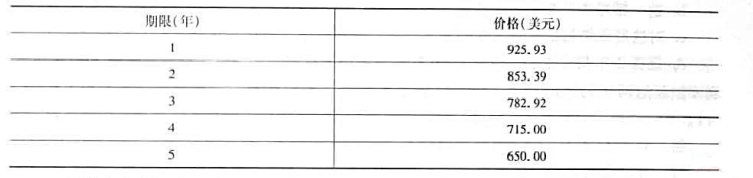

根据下面材料,回答下列题目:

零息债券的价格反映了远期利率,具体如表22-4所示。除了零息债券,投资者还购买了一种3年期的债券,面值为1000元,每年付息60元。

1.jpg)

该债券的价格是()元。

A.979.63

B.984.1

C.995.35

D.1000.27