如果结果不匹配,请

如果结果不匹配,请

更多“某汽车生产商欲了解广告费用(万元)对销售量(辆)的影响。收集…”相关的问题

更多“某汽车生产商欲了解广告费用(万元)对销售量(辆)的影响。收集…”相关的问题

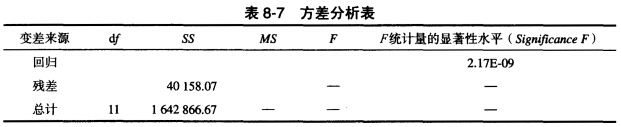

某汽车生产商欲了解广告费用(x)对销售量(y)的影响,收集了过去12年的有关数据。通过计算得到的结果如表8-7所示。

完成上面的方差分析表。

某汽车生产商欲了解广告费用(x)对销售量(y)的影响,收集了过去12年的有关数据。通过计算得到下面的方差分析表(a=0.05):

方差分析表中空格的数据分别为()。

方差分析表中空格的数据分别为()。

A.4015.807和399.1

B.4015.807和0.0025

C.0.9755和399.1

D.0.0244和0.0025

某公司可通过电台及报纸两种方式做销售某商品的广告,根据统计资料,销售收入R(万元)与电台广告费用x1(万元)及报纸广告费用x2(万元)之间的关系有如下的经验公式:

R=15+14x1+32x2-8x1x2-2x12-10x22

(1)在广告费用不限的情况下,求最优广告策略;

(2)若提供的广告费用为1.5万元,求相应的最优广告策略.

A.45.06

B.38.52

C.7.51

D.6.42

A.甲汽车制造厂应纳消费税320万元

B.乙企业债务重组取得的小汽车应缴纳车辆购置税5.2万元

C.贸易公司销售小汽车不缴纳消费税

D.贸易公司抵偿乙企业债务的小汽车应按照最高价计算缴纳消费税

E.贸易公司销售小汽车应缴纳消费税62.4万元

A.140

B.160

C.180

D.30

A.甲汽车制造厂应纳消费税320万元

B.贸易公司抵偿乙企业债务的小汽车增值税销项税额为6.76万元

C.贸易公司销售小汽车不缴纳消费税

D.贸易公司抵偿乙企业债务的小汽车应按照最高价计算缴纳消费税

E.贸易公司应缴纳消费税169万元

目的:练习会计要素的分类。

资料:某企业与会计要素有关的项目见表2-1。

| 表2-1 某企业与会计要素有关的项目 | |||

| 序号 | 项目 | 会计科目 | 会计要素 |

| 1 | 房屋及建筑物 | ||

| 2 | 机器设备 | ||

| 3 | 运输汽车 | ||

| 4 | 库存生产用钢材 | ||

| 5 | 完工验收入库的产成品 | ||

| 6 | 存放在银行的款项 | ||

| 7 | 由出纳员保管的现金 | ||

| 8 | 应收某厂购买企业产品的货款 | ||

| 9 | 从银行借入的不超过1年的借款 | ||

| 10 | 应付购买某厂材料的货款 | ||

| 11 | 欠缴的税金 | ||

| 12 | 销售产品取得的收入 | ||

| 13 | 购买股票取得的股利收入 | ||

| 14 | 所有者投入企业的资本 | ||

| 15 | 应付所有者的股利 | ||

| 16 | 为销售产品支付的广告费用 | ||

| 17 | 支付行政管理部门的办公费用 | ||

| 18 | 借入短期借款应支付的利息 | ||

| 19 | 从银行借入的超过1年的借款 | ||

| 20 | 应付给职工的工资 | ||

| 21 | 专利权 | ||

| 22 | 尚未完工的建筑工程 |

要求:写出上述项目所归属的会计科目和会计要素,填入表2-1中。