如果结果不匹配,请

如果结果不匹配,请

更多“建筑工程采用的主要材料、半成品、成品、建筑构配件、器具和设备…”相关的问题

更多“建筑工程采用的主要材料、半成品、成品、建筑构配件、器具和设备…”相关的问题

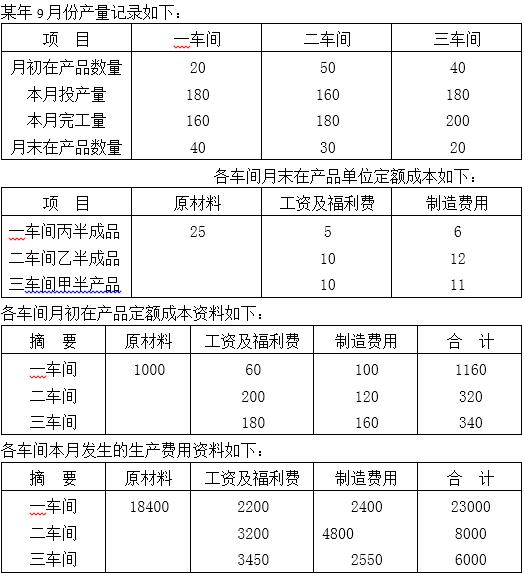

要求:根据上述资料,计算各车间应计入产品成本的份额,计算完工产品成本,并编制完工产品入库的会计分录。

1.对涉及结构安全、节能、环境保护和使用功能的重要分部工程,应在验收前按规定进行全数检验。

A、对

B、错

2.在进场时或施工中按规定对()进行见证检验。

A、HPB300钢筋

B、屋面隔热保温材料

C、APP防水卷材

D、装饰用人造木板

E、混凝土用模板

3.该工程中采用的主要材料、半成品、成品、建筑构配件、器具和设备应进行()。

A、进场检验

B、进场抽验

C、进场复验

D、见证检验

4.进场的水泥、钢材、防水材料,应按施工规范、验收规范和设计文件等规定进行(),并应经监理工程师检查认可。

A、进场检验

B、进场抽验

C、进场复验

D、见证检验

该企业2006年3月份有关资料如下:

(1)第一步骤本月发生的生产费用:直接材料15010元,直接人工5160元,制造费用5780元,本月完工半成品乙375千克,月末在产品50千克。原材料在生产开始时一次投入,完工程度50%。在产品按定额成本计算,月初在产品定额成本:直接材料6000元,直接人工1800元,制造费用2000元;月末在产品定额:直接材料2500元,直接人工800元,制造费用1000元。

(2)第二步骤发生的生产费用:直接人工4200元,制造费用6400元。在产品按定额成本计算。月初在产品定额成本;直接材料6325元,直接人工2035元,制造费用2340元。月末在产品定额成本:直接材料4835元,直接人工1595元,制造费用1900元。本月完工入库产成品的数量为400千克。

要求:根据资料完成两个步骤的成本计算,并编制相关的会计分录。

A.5,10,20

B.10,10,10

C.1,2,5

A.产成品与月末在产品

B.完工半成品与月机工中的在产品

C.产成品与广义的在产品

D.上一步骤的完工半成品与加工中在产品,最后步的产成品与加工中的在产品