如果结果不匹配,请

如果结果不匹配,请

更多“在变量赋值方法I中,引数(自变量)C应的变量是#3。()”相关的问题

更多“在变量赋值方法I中,引数(自变量)C应的变量是#3。()”相关的问题

文件CEOSAL2.RAW包含了177位首席执行官的数据,并可用来考察企业业绩对CEO薪水的影响。

(i)估计一个将年薪与企业销售量和市场价值相联系的模型。让这个模型对每个自变量的变化都具有常弹性。以方程的形式写出结论。

(ii)在第(i)部分的模型中增加profits。为什么这个变量不能以对数形式进入模型?你会说这些企业业绩变量解释了CEO薪水波动中的大部分吗?

(iii)在第(ii)部分的模型中增加ceoten。保持其他条件不变,延长一年CEO任期,估计的百分比回报是什么?

(iv)求出变量log(mktval)和prots之间的样本相关系数。这些变量高度相关吗?这对OLS估计量有什么影响?

A.生存分析

B.卡方检验

C.多重线性回归

D.方差分析

下面哪种因素可能导致通常OLS的:统计量无效(即在H0下不服从:分布)?

(i)异方差性;

(ii)模型中两个自变量之间的样本相关系数达到0.95;

(iii)遗漏一个重要的解释变量。

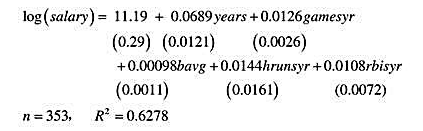

本题要用到MLB1.RAW中的数据。

(i)从以下模型中去掉变量rbisyr。hrunsyr的统计显著性会如何变化?hrunsyr的系数大小又会如何变化?

(ii)在第(i)部分的模型中增加变量rusyr(每年垒得分),fldperc(防备率)和sbasesyr(每年盗垒数)。这些因素中,哪一个是个别显著的?

(ii)在第(ii)部分的模型中,检验bavg,fldperc和sbasesyr的联合显著性。